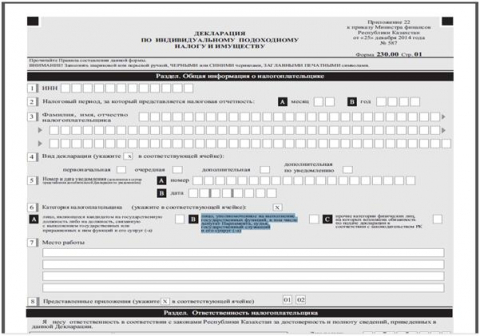

Салық кодексінің 363-бабының 2-тармағына сәйкес жеке табыс салығы және мүлік бойынша (230.00 нысаны) декларацияны тұлғалардың мынадай санаттары ұсынады:

Қазақстан Республикасы Парламентінің депутаттары, судьялар, сондай-ақ «Қазақстан Республикасындағы сайлау туралы» Қазақстан Республикасының Конституциялық Заңына, Қазақстан Республикасының Қылмыстық-атқару кодексіне және «Сыбайлас жемқорлыққа қарсы іс-қимыл туралы» Қазақстан Республикасының Заңына сәйкес декларацияны табыс ету бойынша міндеті жүктелген жеке тұлғалар.Бұдан басқа, осы декларацияны жыл сайын мемлекеттік лауазым атқаратын адамның жұбайы (зайыбы) табыс етуге міндетті.

Теріс себептермен мемлекеттік қызметтен босатылған адамдар босатылғаннан кейін үш жыл ішінде тұрғылықты жері бойынша мемлекеттік кірістер органына табыстары мен мүлкі туралы декларация тапсырады. Декларация орналасқан (тұрғылықты) жері бойынша мемлекеттік кірістер органына есепті жылдан кейінгі жылдың 31 наурызынан кешіктірілмей табыс етіледі. Мысалы, 2018 жылға декларацияны 2019 жылдың 31 наурызынан кешіктірмей ұсыну қажет.

Электронды түрде декларацияны «Салық төлеушінің кабинеті» (бұдан әрі – СТК) Web-қосымшасы арқылы мына мекен-жай бойынша беруге болады: http://cabinet.salyk.kz немесе СЕӨЖ АЖ клиенттік қосымшасын пайдалана отырып, салық төлеушілер үшін СЕӨЖ АЖ электронды түрде СЕӨЖ өткізудің баламалы тәсілі ретінде іске асырылады. Интернетке кіруге мүмкін болмаған жағдайда, әрбір аумақтық мемлекеттік кірістер басқармасында салық төлеушілердің терминалдары бар компьютерлерден жіберу керек. Декларация нысанын (230.00-нысан) және оны толтыру ережесін мына сілтеме бойынша көшіріп алуға болады: https://kgd.gov.kz/ru/content/individualnyy-podohodnyy-nalog-i-socialnyy-.1-2.Осы ақпараттық жүйені және жұмыс істеу жөніндегі нұсқаулығын https://kgd.gov.kz/ru/section/sono сілтемесі бойынша жүктеуге және танысуға болады. Декларацияларды электронды түрде ұсыну үшін мемлекеттік лауазымды атқаратын адамдар тұрғылықты жері бойынша мемлекеттік кірістер органына немесе ХҚКО-ға барып, электрондық цифрлық қолтаңбаны алуына болады.

ҚР Салық кодексінің 208 бабының 3-тармағына сәйкес, Салық төлеушілер (салық агенттері) салық есептілігін тиісті мемлекеттік кірістер органдарына:

1) өзі келу тәртібімен - қағаз жеткізгіште табыс етуге;

2) хабарламасы бар тапсырыс хатпен почта арқылы - қағаз жеткізгіште;

3) салық есептілігін қабылдау және өңдеу жүйесі арқылы - ақпаратты компьютерлік өңдеуге жол беретін электрондық түрде табыс етуге болады.

Салық есептілігін тапсыруды соңғы күндерінде қалдырмай, декларацияны алдын-ала тапсыруға кеңес береміз. Себебі ақпараттық жүйелерге ең жоғары жүктеме пайда болып, декларацияны тапсыру барысында авторизациялау процесі айтарлықтай қиындайды.